Alphamin Resources(TSXV:AFM;JSE AltX:APH)报告称,2024 年第二季度锡产量为 4027 吨,较上一季度增长 28%,该季度产量包含 Mpama South 的产量。

Alphamin 位于刚果民主共和国的 Bisie 矿第二季度产量同比和环比均大幅增长28%。Mpama South 的锡产量从2024 年 5 月 14 日起也被纳入了第一季度后半段的数据中。

为了与扩张计划保持一致,矿石加工量增加了52%,达到了166,676吨。但由于 Mpama South的资源品位低于 Mpama North,因此矿石平均品位下降了16%,达到了3.20%的锡。Mpama South 工厂的目标冶金回收率为70%,而当前Bisie 工厂的总体回收率保持在75%,超出整体预期水平。但预计未来总体回收率将下降到73%。

锡的销量同比增长 6%,达到 3245 吨,季度环比下降了 21%。下降较大的原因是公司在一季度清理了积压的精锡库存(受当时天气影响,运输中断,导致库存增加)。由于这两个指标之间存在滞后,并且 Mpama South 是在季度中期才开始运营,因此产量的大幅增加并未完全体现在销量上。

由于平均锡价上涨 20% ,Alphamin 的未计利息、税项、折旧及摊销前利润(EBITDA)升至 5420 万美元,,较上一季度增长 4%。,此外,该公司强调,销售滞后意味着产量扩张对 EBITDA 的影响有限。这种滞后预计将在第三季度消除,其对 EBITDA 的贡献约为 1500 万美元。

相反,由于更高的特许权使用费、出口费用、净冶炼厂回报以及与锡价上涨相关的营销费用,全部维持成本(AISC)将上涨 5%,达到每吨 15,576 美元。

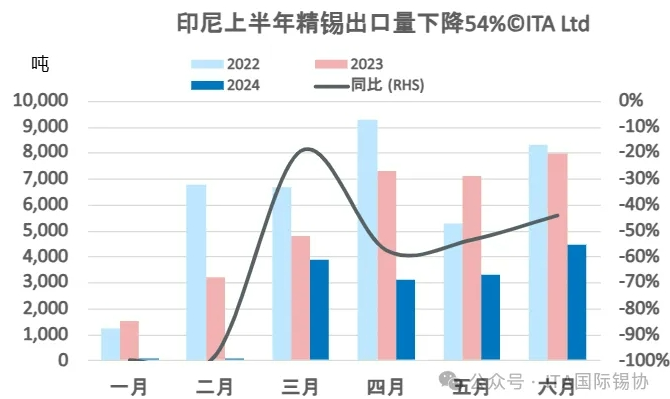

我们的观点: 鉴于印尼和缅甸长期存在供应中断从而支撑了锡价的上涨,Alphamin 把握时机,进而取得了较为显著的增长。